こんにちは、Windyです。

私はこれまで、

「家計(現金)からは1円も投資に回さない」

と決め、頑なにこだわり続けていました。

「生活費や貯金を投資に回すなんて精神的に無理」

ブログのプロローグでも、そう書いています。

なぜ、そこまで投資を警戒していたのか。今振り返れば、そこには投資に対する「漠然とした恐怖」がありました。

「わからない」が、私に恐怖を植え付けていた

私が一番恐れていたのは、大損して、想定外の追加費用が発生し、生活に害が及ぶのではないか、ということでした。

運が悪いと、どんどんお金を要求されてしまうギャンブルのようなもの。これでは、安心した計画的な家計管理はできないと考えていたのです。

警戒心の最大の引き金は、投資の世界でよく見かける「元本は保証されません」という注意書きでした。

私は、この「元本を保証しない」という言葉を、「元手が減る(ゼロになる)だけでなく、足りなくなったら追加でお金を要求される」という意味だと思い込んでいました。1万円を投資して、マイナスになれば足りなくなった分のお金を要求されるのではないか、と本気で怖かったのです。

世間は新NISAの話題が増え、オルカンやS&P500の名前をよく目にするようになりました。

私はSNSでの投稿やテレビなどで見かけたりすると、「みんな資金の余裕があるんだな。」「リスクは気にならないんだ!」「結局お金を持っている人しかできないんだ」と思ってました。

投資することへの注意として、投資は「余剰資金でやりましょう」みたいに言われています。だから余計に「結局お金持ちしかできない」という風に思っていたんですよね。このような思いから二の足を踏み、まずは資金を集めるということにこだわっていたんです。

実際には、ネット証券を使えば「月100円からでも始められる」仕組みがあります。私にとって「積立」という言葉と「100円」という少額はただの文字としての認識で、頭の中でその意味を捉えていなかったのです。それよりも、「リスク」という言葉が常に頭の中でぐるぐるして、私の思考を占拠していました。

そんな中、持っているだけではお金の価値が下がっていく。つまり、銀行に貯金をしても価値が減っていく。そういう時代になっているのだから、投資を始める必要があるんだと理解したのです。

恐怖を持ちながらも、一日でも早く始めたほうがいいんだ!という思いがはっきりとし、そのための準備を始めることに。

早く始めるにしても、仕組みを理解していないと決断ができません。最低限の情報収集は必要だと考え、いろいろ調べていくうちに、私の「気づき」に繋がっていったのです。

AIとの壁打ちで知った、仕組みの事実

情報を得るために、X(旧Twitter)に流れていた投資のポストを適当に見たり、YouTubeを見たりするうちに、私は「現物」や「信用」という言葉をよく見るなと思い始めます。

最初は専門用語とも思わないくらい私の投資に関する知識がなかったのです。このようなわからないことは、AI(Gemini)に聞くということが当たり前となっている私は、さっそく質問することに。

投稿文をコピペして質問をはじめます。

「現物って何?」

「信用って?」

「私が投資を始めようとしたら、追加でお金を払わなきゃいけない仕組みはある?」

「価値がマイナスになったらどうなるの?」

など、気になることを次々と質問するんです。そうしているうちに私は自分が大きな勘違いをしていたんだと気づくことに!

追証(手元資金以上の損失が発生し得るため、追加でお金を払わなければならない仕組み)や、ロスカット(強制終了だからマイナスのまま挽回できずに退場になってしまう仕組み)の可能性がある「信用取引」とは違います。新NISAで行うような「現物取引」は、価値が下がるだけで、最悪ゼロになる。追加の支払いが発生することは物理的にあり得ないのだと知ったのです。

ここで、AIに教えてもらった現物取引と信用取引の違いを、簡単に整理してみました。

| 比較項目 | 現物取引(新NISAなど) | 信用取引 |

| 取引の仕組み | 自分の手元にある資金(お財布)の範囲内で商品を買う | 証券会社にお金を借りて、手元の資金以上の取引をする |

| 想定外の追加資金(追証) | 一切なし | あり(損失が膨らむと、ポジション維持のために追加のお金を要求される) |

| 強制決済(ロスカット) | 一切なし | あり(一定以上の損失が出ると、強制終了され市場から退場となる) |

| 最悪の場合の損失 | 買った商品の価値が一時的に下がる、または最悪でも「ゼロ」になるだけ | 手元の資金をオーバーする損失(マイナス)が発生する可能性がある |

| 株の保有期限 | いつまでも持ち続けられる(塩漬け可能) | 原則として期限がある |

追加請求が発生する信用と、価値が下がるだけでそのまま持ち続けられる現物。これらを混同していたからこそ、私は勝手に恐怖を何倍にも膨らませていたのです。

ここの違いがはっきりして「これならできる」と思えました。

「持ち続けられる」なら、私は怖くない

「持ち続けられるなら、怖がる必要ないじゃん!」事実が分かると株式投資をすることへの考えがすっかり変わりました。

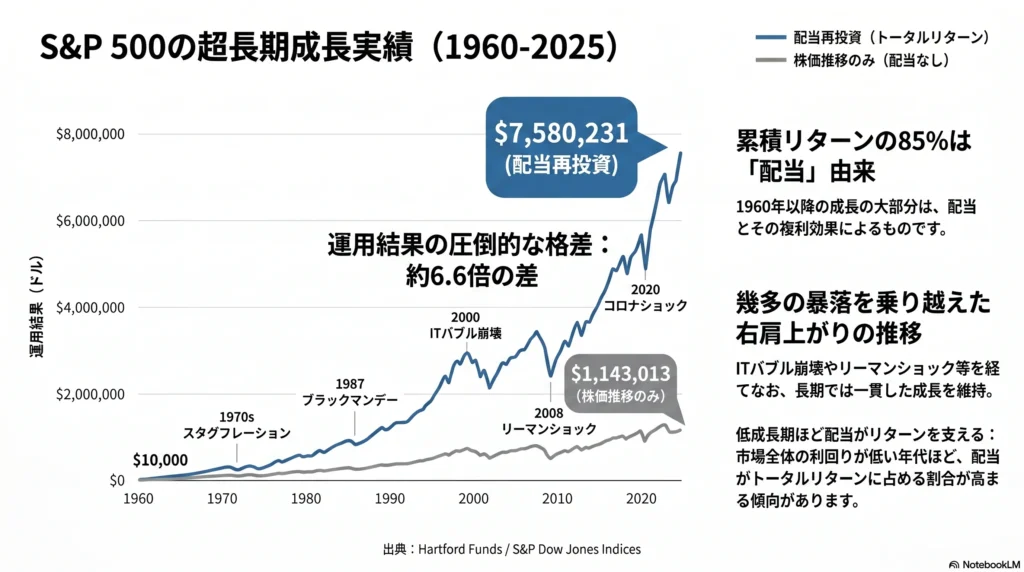

オルカンやS&P500といった人気のファンドは、アメリカ株を扱っています。アメリカ株はどんなに不況でも長期的には右肩上がりが続いています。ということは、持ち続けてさえいれば、価値は上がる可能性が高い。

図のように、過去のデータ(1960〜2025年)を見ても、ITバブルやリーマンショックなどの大暴落を乗り越えて、右肩上がりに成長しているのがわかります。

「長期で運用していく」ということの理解も徐々に深まりつつあったので、勝手に運用してもらっていれば済む話、と納得できたのです。

銀行の定期や個人年金保険、iDeCoもすぐには引き出せない。それと同じだと思えました。

そう思えたことが投資開始しようと決断する後押しになったんです。

消費するという認識を持つ

私は何か新しい決断をするときには、「納得」が必要です。積立投資において、心理的なハードルをさらに下げる工夫を考えるなら、以下のような物事の捉え方も、背中を押す理由の一つにはなるのではないか、と考えています。

一つは、毎月の積立額をサブスク代として消費したお金と捉えてみることです。今や一般的になった定額のサブスクサービスと同じ感覚なら、「消費したからなくなっても気にならない」と割り切ることができます。これは、少額で運用していく場合のマインドになるかもしれません。

もう一つは、昔から言われている「人にお金を貸すなら、あげたと思え」という言葉の応用です。

積立に回したお金を、「未来の自分へあげたお金(手元からはもう離れたもの)」と割り切ってしまう。

どちらも銀行の定期や個人年金保険、iDeCoとは違いなくなってしまうという発想です。

まとめ:恐怖を分解し、納得して一歩を踏み出す

ずっと自分を縛り付けていた「損失が怖い」「お金持ちだけのゲームだ」という思い込み。

しかし、恐怖を抱えたまま、一日でも早く始めるためにいろいろと調べていく中で、怖いと思っていたことは誤解だったという気づきに繋がっていきました。

- 私の怖さは何だったのか:「元本保証なし=追加で不足分を請求される」という思い込み。また、余剰資金がないと投資はできないという先入観。

- 現物取引に追加請求はない:AIに「現物って何?」「信用って?」と質問し、やり取りをする中で、追加請求がない事実を理解した。

- 納得した着地点:追加請求がない現物なら、ただ寝かせておけばいい。定期預金や個人年金、iDeCoもすぐには引き出せないのと同じだと思えた。

仕組みがクリアになり、「これならできる」と確信できたからこそ、まずは「月1万円」というお小遣いの範囲で、実際に株式投資の一歩を踏み出すことになります。

わからないことが恐怖だからこそ、その怖さのもとを解決できれば考え方はガラリと変わる。その過程で、AIという存在は本当に有用でした。

仕組みがクリアになった私は、投資の最初のステップとして「楽天証券」を開設。具体的な始め方や、口座開設の手順については、この記事の下にある「実践ツール」の案内から詳しくご覧いただけます。

※投資には元本割れ等のリスクがあります。最終的な判断はご自身の責任で行ってください