こんにちは、Windyです。

口座開設も無事に終わり、つみたて投資枠で何を買うかを自分で納得して選ぶために、アメリカ関連の主要ファンドを比較・考察してみました。

私が投資への恐怖を抱いていた原因を理解し、楽天証券で口座開設を完了させるまでの記録は、こちらの過去記事にまとめています。

1. 楽天証券のランキングから人気銘柄を確認

まずは、オルカンやS&P500以外で世間でどういう投資信託が買われているのかを知るために、情報収集を始めました。

口座にログインするのが面倒で、手軽に「楽天証券 積立nisa 人気ランキング 積み立て枠」と検索し、出てきた『ランキング:NISA-投資信託 | マーケット情報』というページを見てみたのです。

そこには、人気のある「楽天プラス・NASDAQ-100」や「ニッセイNASDAQ100」「楽天・シュワブ・高配当(四半期型)」などが上位に載っていました。

つみたて投資枠のランキングだと思い込んで見ていたのですが、これをGeminiに見せたところ、

「実はこのランキング、つみたて枠では買えず、成長投資枠でしか買えない商品も混ざっていますよ」

と教えてもらいました。

検索結果は積み立て投資枠のみだと思い込んでいましたが、NISA全体のランキングを見ていたんです。だから、つみたて投資枠対象外のものが半分近く混ざっているのは当たり前でした。

見ていたものは、私が面倒がってログインせず検索結果から見れる一般的なランキング。改めて口座にログインしてから、

「NISA」→「商品を探す」→「つみたて投資枠のファンド一覧」

と辿っていくと、ランキング順でもスコア順でも好きな順に並べて見ることができました。

ちなみに、新NISAの「つみたて投資枠」で買える商品は、金融庁の厳しいルール(信託報酬が一定以下、購入時手数料が無料、頻繁に分配金を出さないなど)をクリアしたファンドだけに絞られています。

元本保証はありませんが、ボッタクリのような商品が最初から排除されているという点では、初心者としてひとつの安心感になります。

そこで今回は、つみたて投資枠で確実に使えるアメリカ関連の「超定番5大ファンド」を自分で調べて、納得のいく比較をしてみることにしました。

2. 「ファンドって何?」日本の市場に例えてパッケージを整理する

オルカンやS&P500という言葉はよく耳にするものの、「そもそも中身にどんな企業が入っているのか」なんて、私はこれまで考えたこともありませんでした。

「代わりにたくさんの企業を買って運用してくれるから、自分は悩む必要がないパッケージ商品」

という大枠の認識は持っていたので、それぞれのパッケージに含まれる「企業の広さ(社数)」の違いを、馴染みのある日本の市場に例えて整理しました。

5大ファンドの「投資先の広さ」と特徴

① eMAXIS Slim 全世界株式 (オルカン)

- 連動指数: MSCI ACWI

- 日本の市場に例えると: 世界丸ごとパッケージ(中身の約6〜7割はアメリカ株)

- 社数: 全世界の約2,500社

② 楽天・全米株式 (楽天・VTI)

- 連動指数: CRSP US Total Market

- 日本の市場に例えると: TOPIX(東証株価指数)のように、市場全体を丸ごとカバー

- 社数: 米国の中小企業を含む約4,000社全体

③ eMAXIS Slim 米国株式 (S&P500)

- 連動指数: S&P500

- 日本の市場に例えると: 日経平均株価のように、代表的なエリート企業を集めたもの

- 社数: 米国の主要大企業500社(厳しい黒字ルールなどをクリアした企業)

④ iFreeNEXT NASDAQ100

- 連動指数: NASDAQ100

- 日本の市場に例えると: グロース市場の代表100社のようなハイテク・成長株パッケージ

- 社数: 米国の主要ハイテク・成長株100社

⑤ eMAXIS NYダウインデックス

- 連動指数: ダウ・ジョーンズ工業株30種(NYダウ)

- 日本の市場に例えると: 伝統的な超老舗30社のようなもの

- 社数: 米国の歴史ある超優良企業30社(コカ・コーラやマクドナルドなど)

ファンドの中身は、指数のルールに従って定期的に自動で入れ替わります。

万が一、どこかの企業に何かあっても、ファンド内で自動的に中身が入れ替わるだけ。ただし、この入れ替えはすぐには反映されないようです。

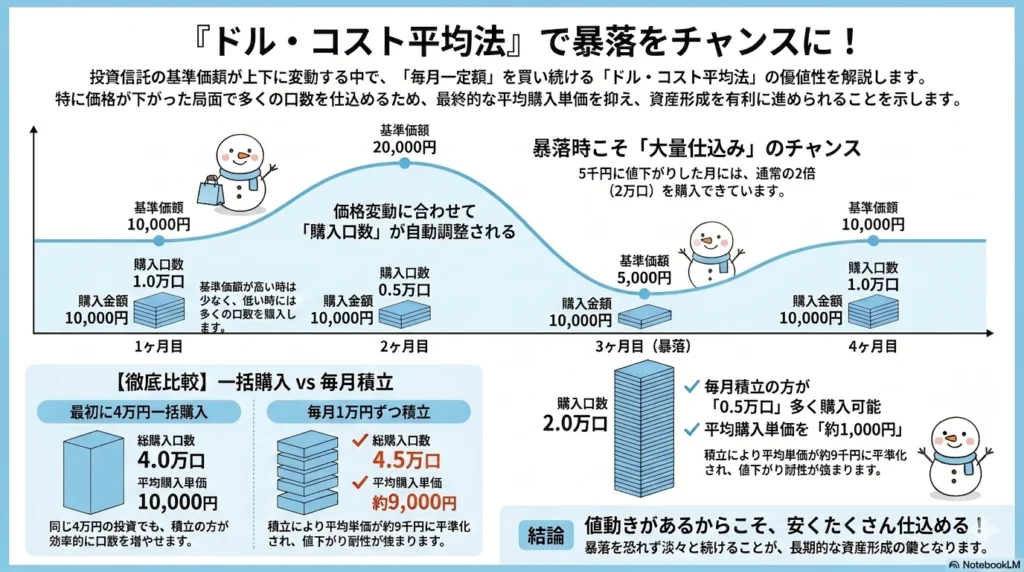

3. ドルコスト平均法を考える:値動きが激しい方がいい理由

積立投資の前提として欠かせないのが「ドルコスト平均法(毎月定額を買い続ける仕組み)」です。

この仕組みを考えるうちに、私は一つの結論に達しました。

「値動きが激しくないと、安く買えない。安く買えるということは、買える数(口数)が増えるということ。値動きが緩やかだったら、買える数は一定になるので所有数は増えにくいよね?」

ということです。

図のように、同じ4万円を投資するにしても、最初に一括で購入するのと、毎月1万円ずつ積立にするのとでは、最終的な結果が変わってきます。

3ヶ月目に価格が5,000円に暴落したことで、その月は通常の2倍(2.0万口)も多く仕込むことができています。この「暴落時の大量仕込み」のおかげで、全体の平均購入単価を約9,000円まで下げ、総購入口数を一括購入より「0.5万口」も多く増やすことができています。

値動きが緩やかで、ずっと価格が一定だったら、このように口数を大きく増やすことはできません。

積立投資をする前提なら、暴落は恐れるものではなく、むしろたくさん仕込める「ラッキーな出来事」だと捉えられます。

NYダウなどの老舗株ファンドは配当金(分配金)が出る会社が多いようですが、つみたてNISAの複利効率(中で自動的に再投資させる)を考えると、安定している=成長が緩やかと判断。私の考え方には合致しない、と判断しました。

「現物・長期保有という条件が同じで、暴落も怖くないのであれば、値動きが激しくても利回りが大きい方に気持ちが行く。だからNASDAQ100のようなハイテクファンドの中身を詳しく知りたい」

そう考えた私は、巨大メガテック企業の実態について調べていきました。

4. メガテックは本当に廃れない? 私のインフレ実感とAI産業革命への考察

「利回りを計算して」とAIに尋ねると、大体5%~7%という計算で出してきます。

でも、昔と違って経済の発展スピードが違うため、この過去のデータはあまり意味がないのではないか、と私は思っています。過去から現在までの成長実績を見ると、利回り5%でのシミュレーションは「いつの時代のことですか?」と感じてしまうのです。

私のイメージとしては、円高から円安に変わる間に、巨大メガテック企業(マイクロソフト、アップル、エヌビディア、アマゾン、メタ、グーグル、テスラなど)は急激に手元の資産を増やしているように捉えています。

実際に、公式な一次情報(各社の決算報告書)から、円高局面だった2021年と円安が進んだ直近の「本業で稼ぎ出した現金(営業キャッシュフロー)」を調べて事実確認をしてみたところ、そのイメージは完全に裏付けられました。

| 企業名 | 2021年の営業キャッシュフロー | 直近(2024年以降)の営業キャッシュフロー | 状況と特徴 |

| アマゾン | 約 463 億ドル | 約 849 億ドル | わずか数年でほぼ倍増。 |

| グーグル | 約 916 億ドル | 約 1,017 億ドル | 年間1,000億ドル(約15兆円以上)の大台を突破。 |

| マイクロソフト | 約 767 億ドル | 約 1,185 億ドル | 10兆円規模の巨額買収を現金で行いつつ、さらに激増。 |

彼らは増えすぎた現金をさらに「自社株買い」や株主還元に回しているため、表面上の手元現金口座の数字こそ調整されていますが、お金を生み出すスピードそのものは過去に類を見ない勢いで加速しています。

その豊富な資産を次の投資(AIなど)に使い、雪だるま式にさらに増やし、今後も継続していくのだろうと考えるのです。

なぜなら、私はAI産業はただの一時的なブームではなく「産業革命」であり、すでに無いと困るインフラになっていると思うからです。軍事技術や宇宙事業にも必須でしょう。廃れるとは考えにくいです。

2000年頃の、実態が伴わなかった「ITバブル」の時とは決定的に違い、現在のメガテックは実際に巨額の売上と純利益を稼ぎ出しながら成長しています。中身の企業の顔ぶれを見ても、私の身近な生活に完全に溶け込んでいました。

- マイクロソフト: パソコンに入っている

- アップル: 自分のスマホ(iPhone)やiPadを持っています。

- エヌビディア: 昔ゲーム用PCを買うためスペックを調べていたので知っていた。今のパソコンにも入っている

- アマゾン: Amazonプライム会員

- メタ: ほぼ使っていないけれど、もちろん知っている

- グーグル: 毎日使用。

- テスラ・イーロンマスク: Xを毎日チェック。自動運転の技術(フィジカルAI)や、スペースXの宇宙事業の未来にも期待している

このように、意識せずともほぼすべて使っているのです。どれだけ身近なものか実感できます。

食品などの値上げや(鶏肉が、ただ「安いから」という理由だけの選択肢ではなくなった)、量が減っていくステルス値上げ(ポテトチップスの袋がどんどん軽くなっているアレです)を通して、私は「元の値段には戻らないインフレ(現金の価値低下)」を受け入れるしかありません。

だからこそ、現金のまま持っていることこそが最大のリスク。

自動的に中身が入れ替わる仕組みがあり、ドルコスト平均法で値動きを味方にできるなら、同じ条件で預ける先として、このメガテックの未来に託してみたい、という納得に繋がりました。

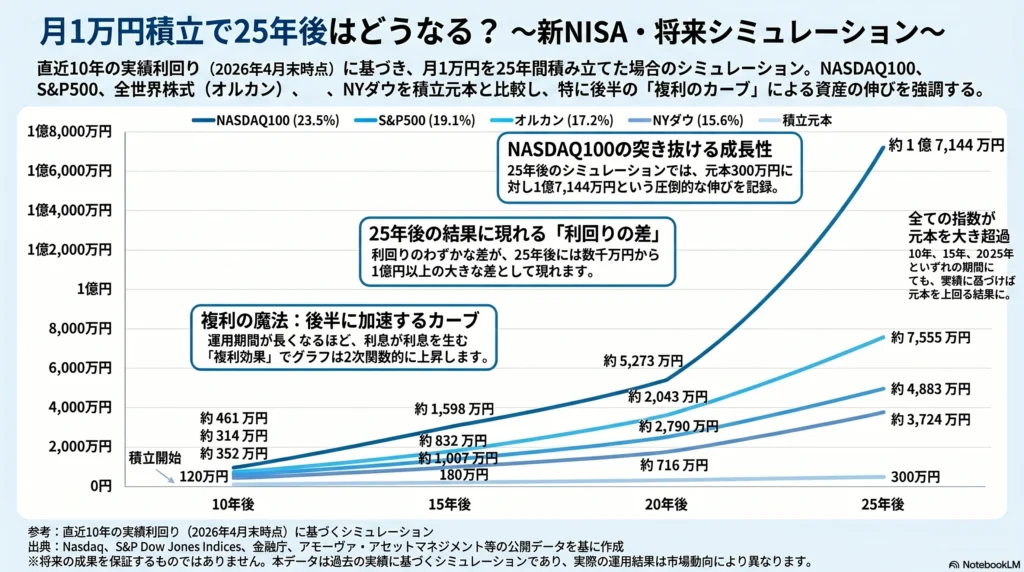

5. まとめ:目安としてのシミュレーション

参考までに、各指数の直近10年の実績利回り(円ベース・配当込み、2026年4月末時点)をもとに、もし月1万円を25年間積み立てたら、将来の資産がどのようなカーブを描いて増えていくのかをグラフにしてみました。

(※今後の成長を保証するものではありません。利回りの差が後半にどう影響するかを客観的に比較するための目安としてご覧ください)

グラフを見ると一目瞭然ですが、これが「複利の魔法」です。

運用期間が長くなればなるほど、利息がさらに利息を生み、後半に向けてカーブが急上昇していきます。

10年後(元本120万円)の時点では、オルカンが「約314万円」、NASDAQ100が「約461万円」と、まだ差は比較的緩やかに見えます。しかし、15年、20年、25年と経つにつれて、利回りのわずかな数%の差が、数千万円から1億円以上の大きな差となって現れてきます。

もちろん、これは「過去10年の成長スピードが、今後も25年間完璧に続いた場合」のシミュレーションに過ぎません。これからの時代はもっとスピードが変わるかもしれません。

ですが、ただ「有名だから」とオルカンやS&P500をなんとなく選ぶのではなく、こうした仕組みと企業の強さを自分で調べて納得したことで、私はもう迷わずに自分の道を進むことができます。ただし、NASDAQ100そのものを買うか、あるいは似たような構成の別のファンドにするかはまだ精査中です。

実際に私が購入を決めるファンドについては次回の記事で熱く語りたいと思います!

最後までお読みいただき、ありがとうございました。

(私が新NISAへの納得に至るまでの過程や、投資の最初のステップに選んだ楽天証券の口座開設手順については、この記事の下にある「実践ツール」の案内から詳しくご覧いただけます)

※投資には元本割れ等のリスクがあります。最終的な判断はご自身の責任で行ってください