こんにちは。収入ゼロから資産形成に挑戦中の管理人Windyです。

前回の記事(プロローグ)で、私は「家計(現金)は1円も投資に使わない」と宣言しました。

では、元手がないのにどうやって資産を作るのか?

今回は、私が実践している「錬金術」とも言える資金サイクルの仕組みを解説します。

「怪しい」と思いましたか? 安心してください。魔法ではなく、単なる「資金繰りの工夫」です。

私が開発した「0円錬金術」の仕組み

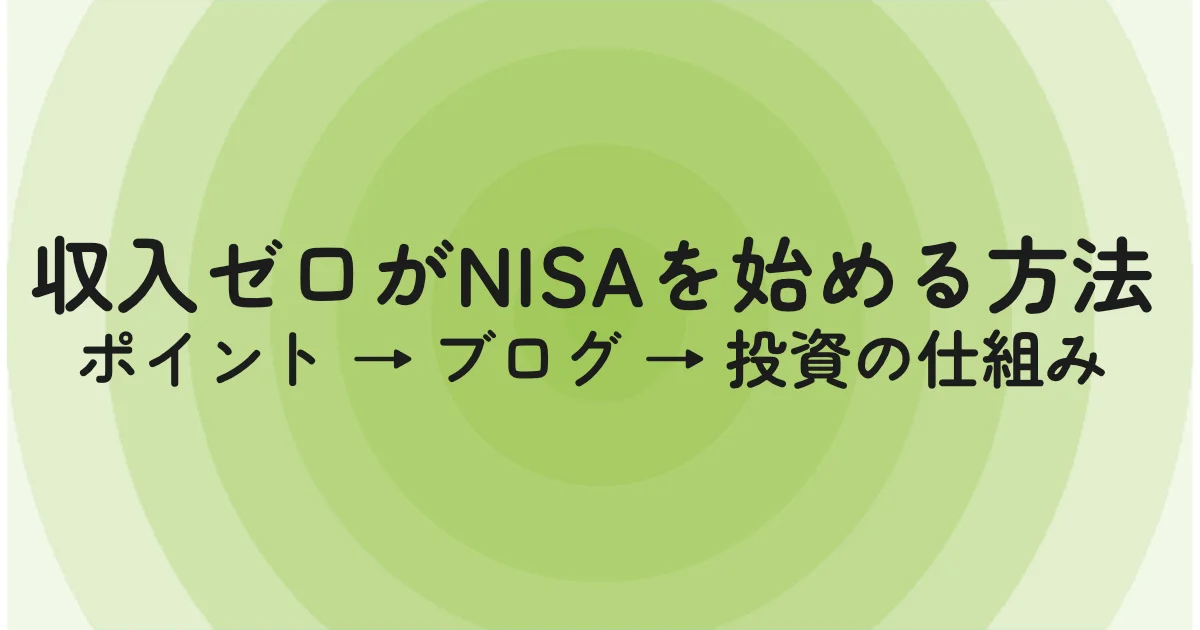

結論から言うと、私は以下のサイクルでお金を回しています。

- 【材料】 日々の買い物やポイ活で貯まる「楽天ポイント」

- 【加工】 ポイントを使って「ブログ」という収益装置を作る(経費0円)

- 【生成】 ブログから「アフィリエイト収益(現金)」が生まれる

- 【資産】 その現金をNISAで運用する

図にするとこんな感じです。

ポイント(経費)→ ブログ(事業)→ 現金(利益) → 投資(資産)

通常、多くの人は「現金」で株を買います。

しかし私は、「ポイント」を「現金を生むマシン(ブログ)」に変換し、そこから出た利益で株を買います。

ワンクッション挟むことで、家計を痛めずに資産を作ることができるのです。

なぜ、ポイントで直接投資しないのか?

「楽天ポイントでそのまま株を買えばいいじゃん」

そう思う方もいるかもしれません。実際にポイント投資は可能です。

しかし、私がそれをあえてしない理由は2つあります。

1. 規模が小さすぎるから

一般的な生活の中で買い物だけで貯められるポイントは、せいぜい月数千円〜1万円程度です。

もちろんコツコツ投資するのは素晴らしいことですが、「老後の不安を消す」ほどの資産を作るには、スピードがあまりにも遅すぎます。

ポイントはあくまで「スタートラインに立つための入場料」として使うのが、最もレバレッジ(てこの原理)が効くと判断しました。

2. 環境が整えば、ポイントは「本来の使い道」に戻したいから

あくまで「初期の準備資金」の削減に使い、そこからアフィリエイトで稼ぎ出した「ブログ収益」だけを投資に回すのです。

最終目標は「NISA枠の完全制覇(年360万円)」

この錬金術を使って、まずは安定的に「月3万円~5万円」のブログ収益を目指します。

これだけあれば、S&P500やオール・カントリーなどの初心者が投資しやすい投資信託を積み立てることができます。

そして次のステップは、「つみたて投資枠(年間120万円)」をブログ収益だけで埋めることです。

月10万円の入金力があれば、老後の不安はかなり解消されるはずです。

ですが、私の夢はもっと先にあります。

「新NISAの年間投資枠『360万円』を、ブログ収益だけで使い切ること」です。

新NISAでは、つみたて投資枠(120万円)と成長投資枠(240万円)を合わせて、最大で年間360万円(月30万円)まで非課税で投資できます。

正直、今の私には想像もつかない金額です。

これを達成するということは、当然ながら「扶養」の範囲を超えて、自立して税金を払うことになります。

ですが、どうせやるならそこまで行きたい。

「収入ゼロから始まる、ブログ一本でNISA枠を埋め尽くし、経済的自立を果たす」

そんな夢のある実験結果をお見せできるよう、挑戦していきます。

最大のメリットは「精神的安定」

この「錬金術」の最大のメリットは、お金が増えること以上に「心が安定すること」です。

自分の貯金を削って投資をしていると、株価が下がった時に「ああ、汗水たらして貯めた10万円が減っていく…」と生きた心地がしません。

しかし、この方法ならどうでしょう?

- 元手は「楽天ポイント」。

- 投資しているのは「ブログで稼いだゆとり資金」。

イメージとしては、貯金をリスクに晒しているのではなく、「サブスク感覚で毎月コツコツ支払っている」ような、消費に近い感覚で投資ができます。

これなら、暴落が来ても「まあ、もともとなかったお金だから、実質無傷だし」と笑っていられます。

「枕を高くして眠れる投資」。

これこそが、私が求めていた資産形成の形なのです。

まとめ

- ポイントは「経費」に使い、リスク0で収入源を作る。

- ブログ収益という「新たな現金」で投資する。

- 目標は大きく、NISA満額(年360万円)を目指す。

これが私の「錬金術」の全貌です。

次回は、この錬金術の【材料】となる「楽天ポイント」を私がどのようにして貯めているのかをご紹介します!

無理をしないゆるーいため方とは?