※本ページはプロモーションが含まれています

こんにちは、Windyです。

前回の記事「日商簿記2級取得までを振り返る」では、合格までの全体像について書きました。

今回はその続きとして、2級の学習中に躓いた要因の一つ、「3級の知識の抜け」について振り返ります。

私が苦手だなと一番感じていたのが、総勘定元帳の問題でした。

仕訳自体はできる。

けれど、勘定元帳の空欄を埋める問題になると日付・相手科目・締め切りの処理で手が止まる。

振り返ってみると、この苦手意識は単独の論点ではなく、いくつかの処理が同時に絡む問題でした。

原因は「2級が難しいから」ではなく、3級で学ぶはずだった総勘定元帳の基本構造を、曖昧なまま通過してしまったことにあったと感じています。

元帳の問題は「年次の流れ」を前提に出題される

私が苦手だった元帳の問題は、決算を前提とした年次の処理が中心でした。

月次処理を淡々と書かせるというより、

- 期首の処理

- 期中の取引

- 決算時の締め切り

これらが同じ問題の中で同時に問われる形式です。

そのため、一つひとつの処理を個別に覚えているだけでは対応できず、「今はどのタイミングの話なのか」を常に意識する必要がありました。

ここが、私のつまずきポイントでした。

つまづきポイント:再振替と相手科目が同時に出てくると混乱する

現金/売上のような単純な仕訳で相手科目をどこに書くか分からなくなることはありません。

問題だったのは再振替が絡んだ元帳記入です。

期首に行う再振替仕訳は、

- 前期に行った仕訳の「逆」

- しかも元帳では「相手科目名」を記入する

という二重の負荷があります。

頭では「逆仕訳をする」と分かっていても、

- 今は期首なのか

- 前期と逆なら、元帳のどちら側に書くのか

- そのとき書くのは自分の科目名か、相手科目名か

この判断をまとめて処理する必要がある。

この複合的な処理が理解が浅い状態では難しく、強い苦手意識を持ってしまいました。

期首にするもの/期末にするものの区別が曖昧だった

さらに混乱を助長していたのが、期首で処理するものと、期末で処理するものの区別が曖昧だったことです。

3級の段階では、

- 期首に再振替するもの

- 期末に決算整理するもの

を「言葉としては知っている」状態でした。

でも、

- なぜ期首なのか

- なぜ期末なのか

- 元帳上でどういう意味を持つのか

ここまで理解できていなかった。

その結果、元帳の問題で「今やっている処理が期首なのか期末なのか」自信を持って判断できず、手が止まっていました。

期首と期末の処理の整理

| 区分 | 主な処理 | 元帳上で起きていること | 混乱しやすい点 |

|---|---|---|---|

| 期首 | 再振替仕訳 | 前期の調整を元に戻す | 逆仕訳+相手科目記入が同時に出る |

| 期中 | 通常の取引 | 日々の増減を記録 | 比較的判断しやすい |

| 期末 | 決算整理・締め切り | 勘定を整理し、次期につなぐ | 繰越か損益かの判断 |

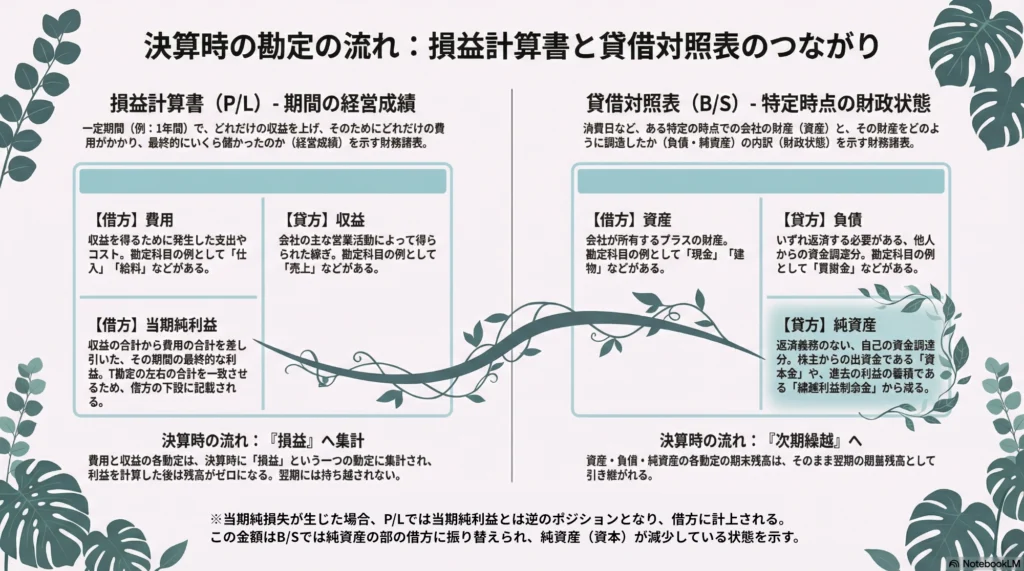

決算時の締め切りで露呈した5大要素の理解不足

決算時の処理について、私は次のルール自体は知識としては持っていました。

- 資産・負債・純資産は「次期繰越」

- 費用・収益は「損益」

ただ「損益」という言葉が元帳記入の場面で頭に浮かんできていませんでした。

感覚としては、「全部、次に繰り越すもの」そんな理解のまま学習を進めていたと思います。

これは、部分点を狙う意識が強く細かい理解を後回しにしていたことにつながっています。

3級の試験では表面的な理解でも点数が取れてしまった。

CPAラーニングの模試で合格点を取れたことで、「このまま2級に進んでも大丈夫だろう」と判断してしまいました。

ですが2級では、その曖昧さが元帳の締め切りや決算処理でネックとなり苦手だなと思う要因に。。。

5大要素を「暗記」で終わらせていた影響

資産・負債・純資産・費用・収益。

この5大要素は、誰でも一度は覚えます。

私も覚えていました。

でも、

「この勘定はどのグループに属していて、最終的にどこへ流れるのか」

そこまで意識して勉強していたかと言われると、怪しい状態でした。

元帳の問題では、

- どの勘定がB/Sに残るのか

- どの勘定がP/Lで締め切られるのか

この流れを理解していないと、締め切り時にその勘定が次期繰越なのか損益に振り替えられるのか判断できず、処理が止まっていました。

ここも、3級の段階で押さえておくべきポイントだったと、今は思います。

「2級のテキスト」だけでは解けなかった理由

最初は手持ちの「2級のテキスト」で該当箇所を確認しました。

解説を読めば、書いてあることは理解できます。「ああ、そうなるのね」と納得はできるんです。

しかし、いざ問題を解こうとすると、また手が止まる。

「理解できているはずなのに、解けない」。この状態が一番苦しかったです。

そこで気づいたのは、「2級のテキストは、3級の基礎を知っている前提で書かれている」ということです。

私がつまずいていた「再振替のタイミング」や「締め切りのルール」といった論点は、2級のテキストではさらっと流されていました。

3級のテキストに戻って確認

そこで私は、持っていた「3級のテキスト」に戻って確認することにしました。

以前の記事で触れたCPAラーニングの3級テキストと「みんなが欲しかった! 簿記の教科書(3級)」です。

改めて3級の「勘定元帳」を読み直すと、なるほど!

2級の教材では省略されていた「理屈」を確認したことで、ようやく問われていることが明確になったと思います。

まとめ:2級で躓いた原因は、3級の「元帳の基礎」だった

振り返ってみると私が苦戦した原因は難しい論点そのものではありませんでした。

- 再振替と相手科目が同時に出てくる処理

- 期首と期末の区別

- 決算時の締め切りと勘定の流れ

これらは、3級で学ぶ「総勘定元帳の読み書き」に集約されていたと感じています。

3級をスキップしたことで自分の理解が浅いことに気づきにくくなっていたのかもしれません。