日商簿記2級のラスボスとも言われる「連結会計」。

私も最初は苦手意識が強く、タイムテーブルは何とか書けても、そこからどうやって連結精算表の解答を埋めればいいのか、手順が結びつかずに苦戦していました。

でも、合格できたのはこの連結会計の問題を捨てなかったからなのは間違いないです!

日商簿記2級の連結会計には、いくつかの出題パターンがあります。

その中でも「支配獲得日(設立日以外)から数年が経過した連結財務諸表の作成」はタイムテーブルが欠かせませんでした。

なぜなら、タイムテーブルさえ書いてしまえば、複雑な資本連結の仕訳(①開始仕訳〜④当期純利益の按分)までを、迷わず機械的に書き出すことができるからです。

ここまで埋めるだけでも、部分点で加点が狙えます。

さらに、図を書くことで親子間の関係(S→Pなど)が整理されるため、その後の⑤相殺消去などもスムーズに進められます。

CPAラーニングとパブロフ簿記の組み合わせ

私の学習のベースにはCPAラーニングを使用していました。

講義動画も何度も繰り返し視聴していましたが、タイムテーブルまではたどり着けても開始仕訳作成で躓いてました。

期首に開始仕訳をするので複数年の問題だと混乱。時間もかなりかかり「捨て問にしようか」とも考えました。

いろいろ動画を探している中、パブロフ簿記の動画をみつけ、一気に回答率が上がっていきました。

具体的には「タイムテーブル」を作成し、そこから機械的に仕訳を起こす方法です。

勘定科目は「独自の略語」で時短する

本題のタイムテーブルに入る前に、私の下書きにおける「省略ルール」について触れておきます。

連結会計はとにかく書く量が多いので、数字や勘定を正しく書いていると時間がかかるし見づらい。私は「短縮文字」を使って、時間を削るようにしていました。

数字は下3桁はカット。このせいで小数点になってしまうものもあるのですが、総合的に考えるとこの方が私は書きやすいと思ってます。

- し = 資本金

- しJ = 資本剰余金

- りJ = 利益剰余金

- の = のれん

- ひも = 非支配株主持分

- ひ当 = 非支配株主に帰属する当期純利益

自分さえ読めれば問題ないので、ひらがなやアルファベットを使って、書く負荷を極限まで減らすようにしていました。

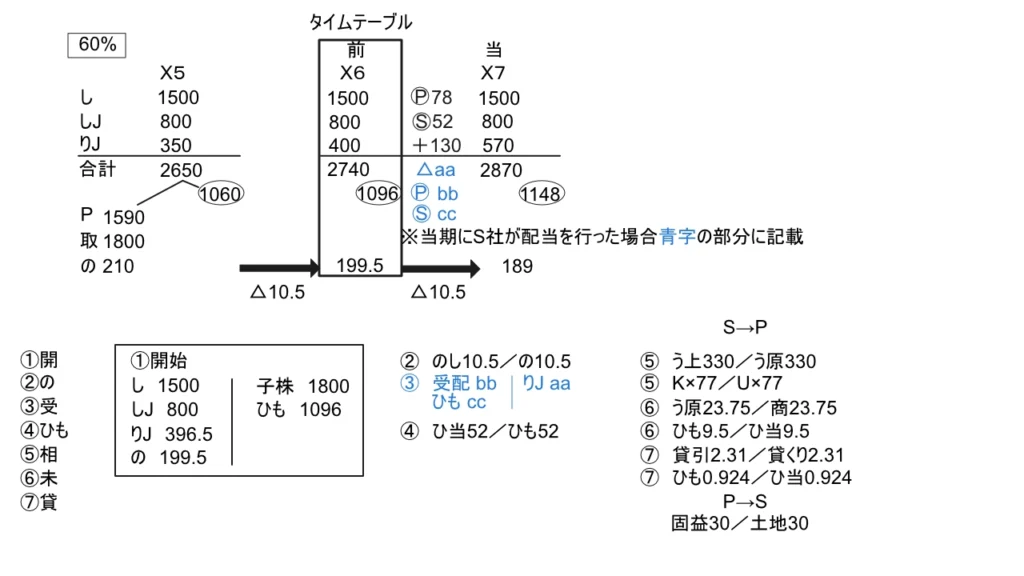

実践した「連結タイムテーブル」と開始仕訳の手順

これが、私が実際に問題を解く際に書いていたタイムテーブル(清書版)です。通常はもちろん手書きです。

(※問題はCPAラーニングの2級商業問題集(試験対策編)『2-2 連結会計①』をベースにしていますが、解説のために一部配当金等の要素を図に加えています)

タイムテーブルから「開始仕訳」を書き写す

私は、開始仕訳(①)を作る際、パブロフ簿記の書き方を参考に書いてます。この方法では、タイムテーブルの情報をほぼ、そのまま書き写すことで作成できます。

注目するのは、図の中央にある太枠で囲った「前(×6)」の列です。ここが当期の開始時点の数字になります。

「し(資本金)」「しJ(資本剰余金)」「の(のれん)」「ひも(非支配株主持分)」。これらはタイムテーブルに書いてある数字を、そのまま仕訳の借方・貸方に記入します。「子株」には取得原価を記入。

利益剰余金は「貸借の差額」で算出する

ここで重要なことは「利益剰余金期首残高」の算出方法です。

利益剰余金は「貸借の差額」で算出するということ。タイムテーブルにある利益剰余金は開始仕訳には使えません。ここさえ間違えなければOK!

簿記のルール上、借方と貸方の合計金額は必ず一致します。

ですので、利益剰余金以外の科目をすべて埋めた後、

「貸方の合計 - 借方の合計 = 利益剰余金」

という引き算で金額を求める。

これにより、計算の手間が大幅に減り、気持ち的にも楽に解き進めることができました。

ミスを防ぐための「配置」の工夫

タイムテーブルを書く際、単に数字を並べるだけでなく、書く「場所」を固定することでミスを防いでいました。

利益と配当金を上下に分ける

図の中央、「りJ(利益剰余金)」の変動部分とS社の配当金はP社とS社に按分する必要があります。

S社の「当期純利益」と「配当金」は、それぞれ別の仕訳(④と③)で使います。

混同しないよう、利益は上段、配当金は下段に分けて書くようにしていました。

今回の問題には配当金が含まれていませんでしたが、試験では頻出論点です。

問題文にS社の配当が記述されていれば、図のような青字の場所に書く。

非支配株主に帰属する当期純利益もタイムテーブルから

非支配株主に帰属する当期純利益(④)もタイムテーブルから書けます。

図の右下、純資産合計の下に「52」と書いてある部分です。

ここも計算した結果(当期純利益×非支配株主比率)をあらかじめ図に書き込んでおくことで、仕訳を作る際の転記ミスを減らしていました。

仕訳のルール

図にあるように私が実践していたルールが2つあります。

仕訳の順番を箇条書きで書く

「①開 ②の ③受 ④ひ ⑤相 ⑥未 ⑦貸」

画像の下段左側に書いているリストです。

タイムテーブルを書き終えた直後に、これを余白に書き出していました。

- ①開:開始仕訳

- ②の:のれん償却

- ③受:配当金の修正(受取配当金・非支配株主)

- ④ひ:当期純利益の按分(非支配株主に帰属する〜)

- ⑤相:債権債務・取引高の相殺消去

- ⑥未:未実現利益の消去(商品・土地など)

- ⑦貸:貸倒引当金の調整

これもパブロフ簿記にあったやり方です。これを書いておくと「次、何やるんだっけ?」と考える必要がなく作業化できました。

矢印:「S→P」「P→S」

右下の仕訳メモにある矢印です。

これもパブロフ簿記から。アップストリーム(子から親への販売)か、ダウンストリーム(親から子への販売)かを視覚的に判断しやすくなります。

今回の問題のように「商品の未実現利益」などが発生した場合、S→P(アップストリーム)であれば、その利益の消去分を非支配株主にも負担させる(按分する)必要があります。

私にとっては記号のようなもので、S→Pと書いてあると非支配株主が絡んでくるなと判断してました。

【重要】タイムテーブルは「解答」ではない

最後に、自戒を込めて一つだけ強調しておきたいことがあります。

それは、「タイムテーブルや仕訳メモは、あくまで連結財務諸表を埋めるための『道具』に過ぎない」ということです。

どんなに完璧なタイムテーブルや仕訳が書けても、解答用紙(連結財務諸表)の欄を埋めなければ、点数は1点も入りません。

私は練習段階で、タイムテーブルと仕訳を書くことで満足してました。単なる下準備なのにやり切った感。

本当はここからが問題を解くのにその意識が欠けていました。だから連結財務諸表を埋めていく段階での間違いも多かったです。

本来の目的を認識することで、⑤の債権債務・取引高の相殺消去は下書きせず直接入力するように変化もしていきました。

まとめ

連結会計は複雑に見えますが、自分なりの「型」を作ることで、安定して点数を取れるようになりました。

④まではタイムテーブルと仕訳だけで回答できます。⑤も逆仕訳なので慣れれば確実に点数になります。

これだけでも確実に加点につながります。捨て問にするにはもったいない論点です。